人生の中でいつかは訪れる負のイベント、これから50代に突入する方の参考になれば・・・「ことが起こった時に」バタつかない備えを・・・昨今、大企業を中心に早期希望退職募集なんてのが流行 対外的に優秀な方はさておき、自称優秀な方や私のような凡人は是非、経済的未来図を描いてみることをお薦めします

役職定年・定年・定年後のパート職 気づかぬうちに進行してた親の衰えについて、日記からの振り返りと経験をお話しします

収入減、節目の日記(2010からのグーグルカレンダーより)

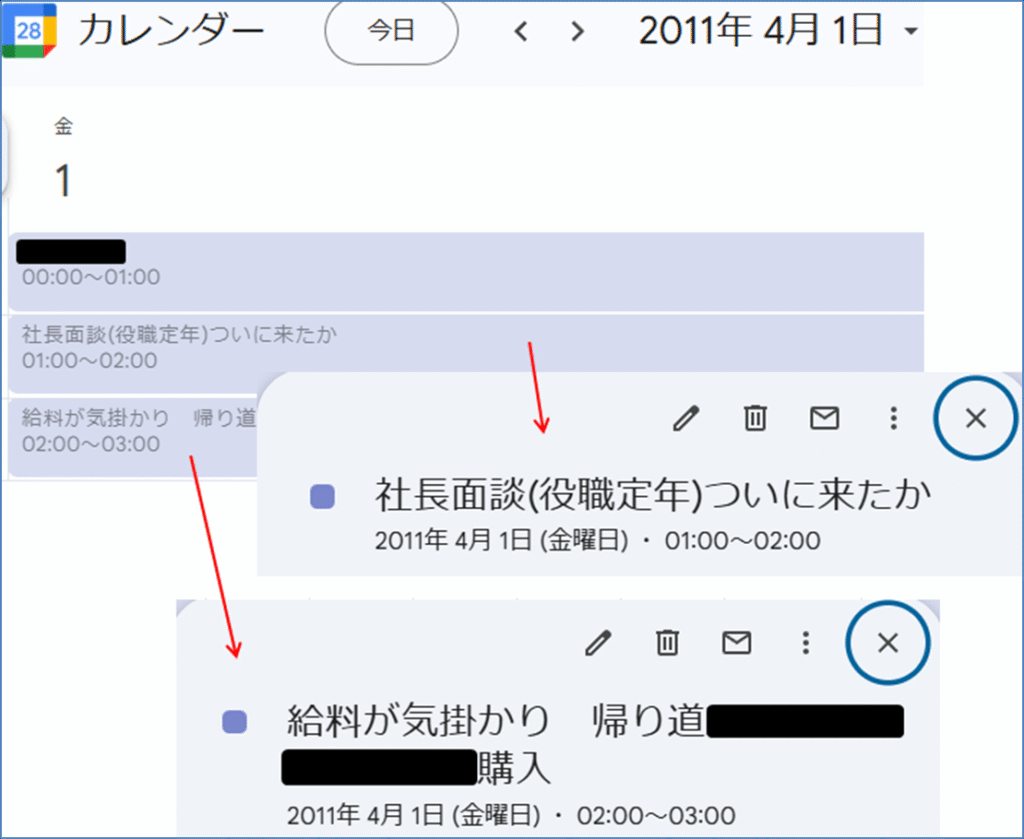

実際に役職定年を迎えた日の数行の日記

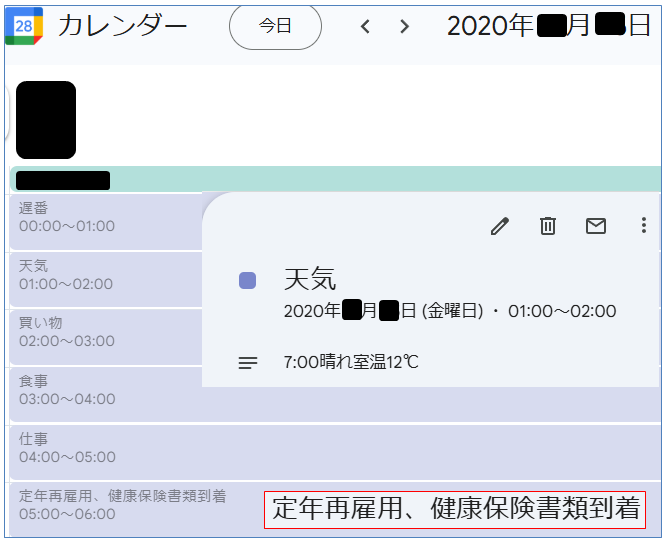

定年の日の日記、天気は晴れだったようです

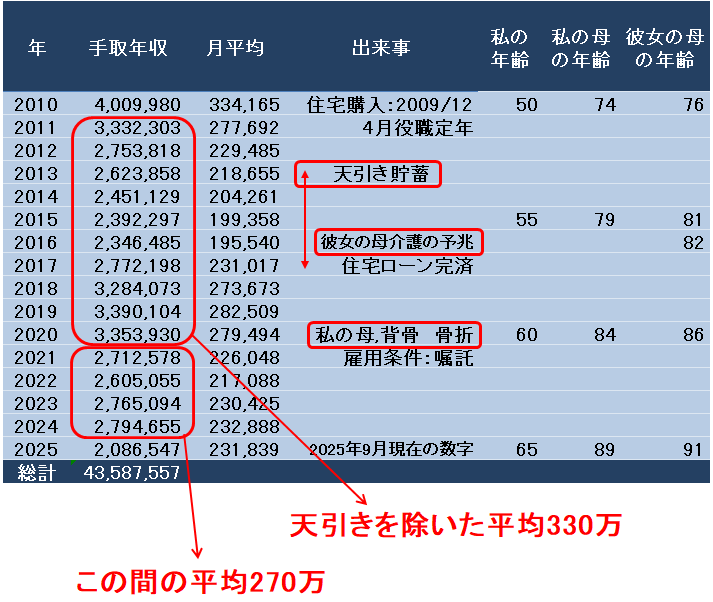

収入減の記録(2010年からの家計簿)Excelピボット集計より

収入減少額は役職定年前の平均収入400万を基準にしています

- 2010:役職定年:年収は70万減り330万:50才

- 2020:定年後の継続雇用:年収は60万減り270万:60才

- 50才時点からは130万減

- 2025:来年よりパート契約:年収は190万減り80万の予定

こうして50才時点からは330万減(夢かなぁ?現実だな)

65才以降の雇用形態と実際の勤務、収入は?

- 雇用形態はパート

- 時給(未確定)1,200円

- 週3日、各6時間

- 責任者からの依頼より、勤務時間及び日数は加減

- 概算収入は 1,200円×6時間×3日×4週=86,400円(月額)

- 年収は約103万

- ただ実際の年収は加減により減る可能性が大・・・(たぶん減るなぁ)

ってことで65才以降の月額収入シュミレーション、懸念点

- 16.5万(年金手取額)+8万(パート収入)+2.5万(配当金)=27万

- ただ、パート収入は70才までとすると70才以降は19万

- 基礎生活費はカバーできているが変動費や医療費増を考慮すると一抹の不安が・・・

- 迷うのは車(一定期間にかかる費用+買替費積立=3万)とインフレ率 2%

- 72の法則で計算すると今の物価が倍になるのが36年後

- バックリ12年後、私が77才時点で物価は1.3倍

- 基礎生活費11万は14万に上昇、不定期な出費を考慮すると・・・不安

- 不安の理由は、リタイヤ後も現役時の生活維持がしたい

- 頼みの綱は、備えてきた金融資産+?・・・

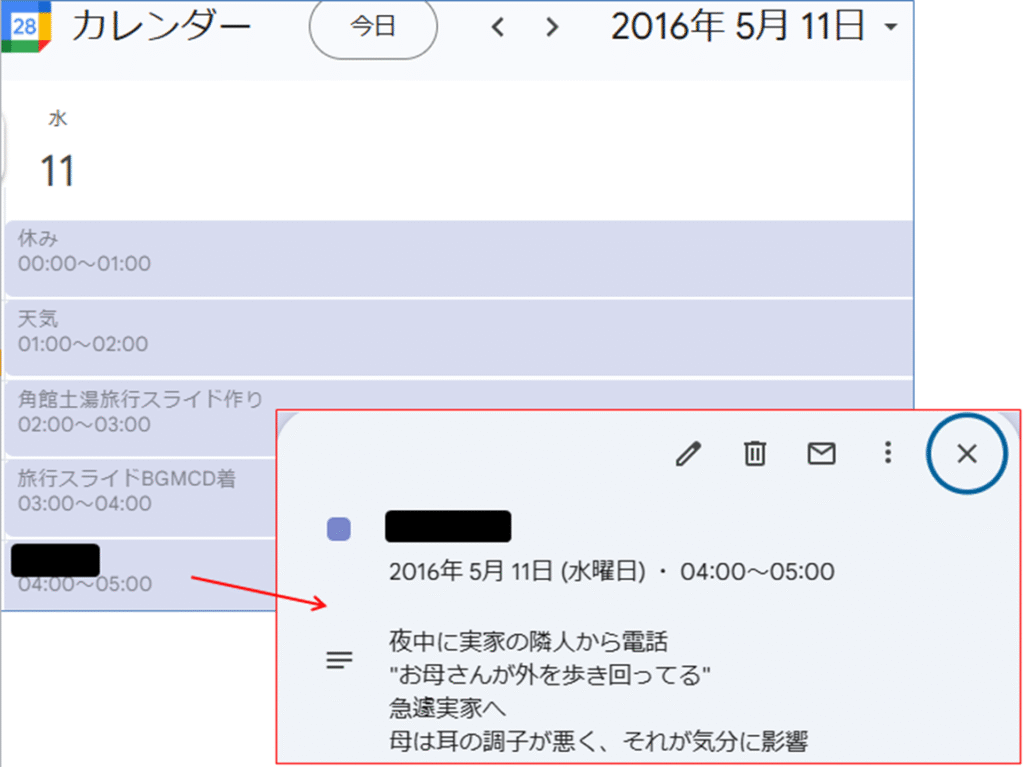

年収減と共に秘かに進行してた親の衰え

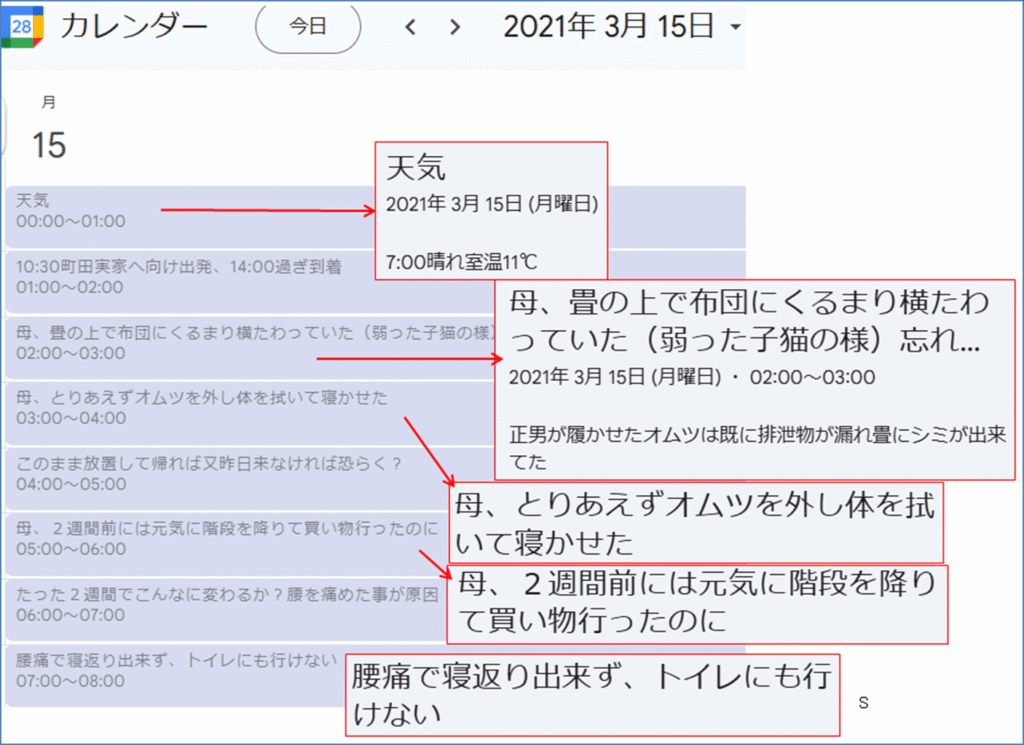

今思えば、表の赤丸部分の数年前には介護の予兆があったってことですが、以下2010年からつけているグーグルカレンダー(日記)から振り返ります

私が行った際、母がよこたわっていた場所が畳のシミの部分、骨折の痛みをこらえ這いずってトイレへ行く途中だったようです

お恥ずかしい話ですが、「あらまし」をお話しします

- はじまりはブレーカーが落ちたこと

- 小柄な母は踏み台にのり復旧を試した際、後方へ転倒、背骨を骨折

- その連絡を受けた近所の三男が駆け付け対処

- 私が行く前日の三男から電話:「お母さん、もうだめみたいよ」

- その連絡をうけての3/15

- 当日、入院

ただ、そうなる予兆はあったんですよね、というのも実家に行くたびに母が

「よくブレーカーが落ちるのよ」

っていってたんですが、疎い私はそれが何を意味するのか考えもしませんでした、その結果が2021/3/15

その時、はじめて実家の契約アンペアを確認したらなんと15アンペア、半世紀前のまま、私の幼少期とは違い暖房も石油ストーブからエアコン、お湯を沸かすのも”やかん”からケトル

完全に消費電力と供給される量が不一致でした、実家滞在中に東電に手続きし40アンペアに、その際、役に立ったのが手帳に控えていた母の契約詳細の地点番号や契約者番号

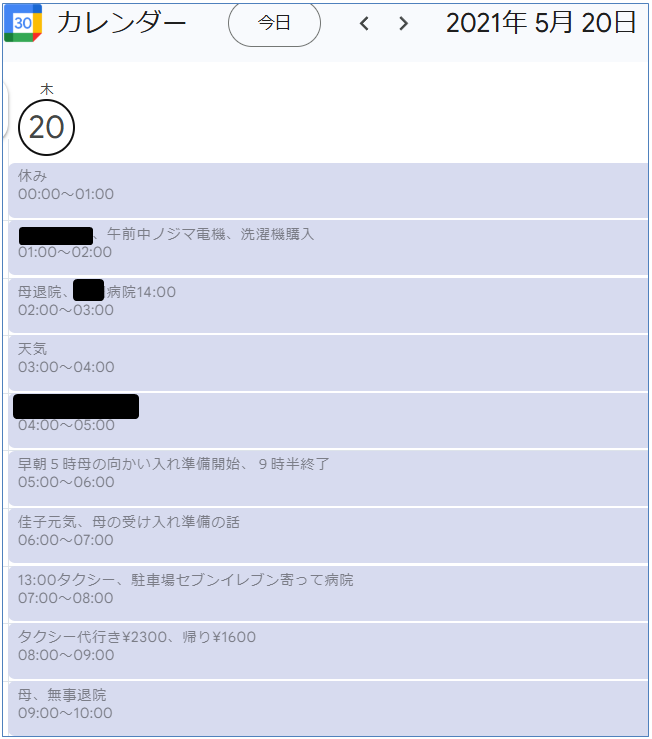

その後2021/5/21退院

2025/9現在、若干の不安はあるものの母は元気に過ごしていますが、誰もが必ず

「老い、衰える」・・・経済的負担増が収入・体力・気力減の中で起こるのが現実・・・

備えあれば憂いなし・・・

コメント