結論からいうと

- 現金をつかわず

- 買い物はすべてクレカに集約

- 通帳の収入と支出をシンプルに把握

- 家計簿につけるのは不定期な支出のみ

- すると支出合計から不定期な支出を引いたものが通常生活費

家計簿をつけはじめると、おおよそ下記のプロセスをたどると思いますが、いきなりの詳細な家計簿は挫折への近道、最初は収入・支出(通常支出・不定期な支出)を把握し徐々にレベルを上げていきましょう

フェーズ 1 :家計簿を習慣化するまでのプロセス

- 家計簿スタート→最終目的家計改善(初期モチベーション)

- 初期目標→現状把握(ひたすら記録、データ数の確保)

- 家計簿は単なる記録→やる意味に疑問符がつきモチベーション低下

- いったん再考→知りたいこと、改善したいことを再考し記録の仕方の工夫

- なかなか結果がみえずモチベーション低下、ここが分かれ目

- 短期間のデータであっても継続し集計や分析を多角的に実行するとみえる事実がある

- するとモチベーションが高まり、さらに継続

- 大事なのは途絶えそうになった時に初期の目標が確認できる状態であるか、その準備ができていないとモチベーションの再燃ができずでジ・エンド

- よく目標に向かって実行した結果、成功につながったなんてフレーズを聞きますが

- 私の場合、初期の目標は明確であっても必要な情報が何か、どう集計・分析すればそれがつかめるのか、記録や分類に迷いが生じました

- ただ迷いながらも継続するうちにホントに知りたい事が明確になりそう、それをどう集計し分類・分析すれば得たい結果に役立ちそうなどの気づきが今につながる原動力でした

- 結局、継続に迷いが生じたときにスタートの時に抱いた思いを再認できる記録があること

- 成果が確認できずモチベーションが低下してつらい時、諦めない心

- しかも、ここまでがスタートの現状把握(現状が不明では問題点がみえない)

- 目的の家計改善はこの先にあります

同僚からよく「パソコンをやりたいから教えて」といわれることがありました、私の反応は?教えるのはいいけど「パソコンを使って何がしたいの」?、すると大半の答えは「インターネットをやりたい」とか「とりあえずパソコンをやってみたい」で、何言ってるかわからないが私の印象でした

・・・結局、そう言ってきた同僚で実際にパソコンを購入したのは少数、仮に買っても数か月後は押し入れに・・・

要はやりたいことが先(気持ちが先)にあって、それをやる手段(道具)がパソコンの順序でないと、スキルも身につかずお蔵入りです

経験ですが家計簿も同様で目的がはっきりせずをつけることが目的になってしまい勢い込んで細かくつけ何度となく挫折しました、当初はすべてのレシート項目をパソコンに入力、一見細部まで把握でき成果がでそうですが労力のわりに成果がみえず、これを継続していったいどんな結果がえられるのか疑問が浮かび断念

ってことで、とった具体的な方法は現金をつかわず、買い物はすべてクレカに集約

すると、どんなことが起こったか

通帳に記載されるのは、その月の収入(給料)と支出合計(クレカ利用額)になり、家計簿は通帳の丸写し(Excelに転記するだけ)、そして

- 収入-支出=がプラスならとりあえず余裕

- 収入-支出=がとんとんなら、綱渡りもしくは未来の破綻予備軍

- 収入-支出=がマイナスなら破滅へまっしぐら(要は借金)支出を減らすか稼ぎをアップ

余談ですがATMに並ぶことはなくなり、手数料支出もなくなりました

概要が把握できたらフェーズ 2:支出を日常と不定期の2つに分ける、その方法は簡単

不定期な支出を定義し、それをリスト化し家計簿の別ページ(Excelの別シート)に記録、毎日発生する支出ではないので記録するのを忘れなければOK、個人的には初期よりだいぶ進化し管理セグメントは7つ

- お金の流れは通帳アプリの内容をダウンロードしExcelファイルにコピペ

- 水道光熱費と通信費(電気・ガス・水道・通信の使用量など詳細記録)

- 飲料水の購入量と金額

- 車に関連する費用

- 不定期な出費(住宅関連・税金・家電等)

- 支出とは別にポイント(Vとd)

- 家計管理とは別に投資の管理

注意点:不定期な支出の定義は様々ですが私の場合、食費・水道光熱費+通信費は通常支出(サブスク)、それ以外は不定期支出または別管理、ちなみに私の管理する不定期支出に少額ですが「おろし金」(大根おろしに使う器具)があります、その記録が2024/6/5:1,078円

話を戻します、通帳の支出額から不定期な支出を差し引いた金額が通常支出です

式にすると:通帳の支出額-当月の不定期支出=通常支出

ここまでを整理します

- 現金使用→クレカ(これ自体が家計簿の元になる)

- 通帳がシンプルになる

- 不定期な支出額を知る

- 通帳の支出合計から不定期な支出を引くと通常支出が把握できる(引き算の発想)

フェーズ3:通常生活費=習慣的支出、習慣の見直し

以下は私の場合であって内容は参考程度にみていただければ幸いです

支出の考え方の見直し

- 見栄(承認欲求)で欲しいと思っていないか

- 収入の範囲で買えないものは買わない

- どうしても欲しければお金を貯めてから

- 欲しいモノが本当に必要か

- 欲しいモノを持っているもので代替できないか

変えた行動

- 朝マック→自宅で朝食

- 昼食(カップ麺+お握り)→弁当持参

- スマホ契約ドコモ→アハモ

- 夕食・休日:ほぼ自炊

フェーズ4:不定期な支出項目の記録継続・改善、悲しいけど現実が見える

不定期な支出項目を継続していくと買替が発生した瞬間、わかる事があります

- 使用期間(買替サイクル)

- コスト÷使用月数=月あたりコスト

ただ、不定期な支出項目は家計簿の継続だけではすぐには把握できません、私の場合でも実際にデータとして把握するまで15年以上、でも時は令和、ネットで検索すれば参考になる数字は調べられます、例えばエアコンの寿命などネットでは12年から15年と検索できます、あとは買替予算を年数月数で割ればひと月当たりのコストは導き出せます

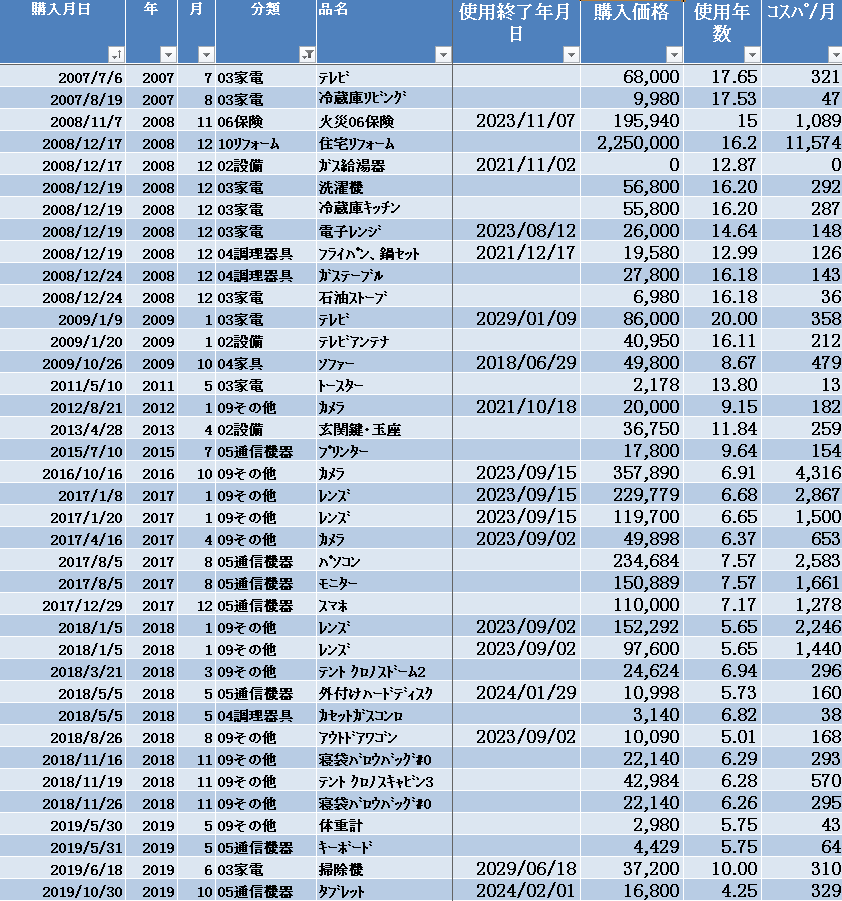

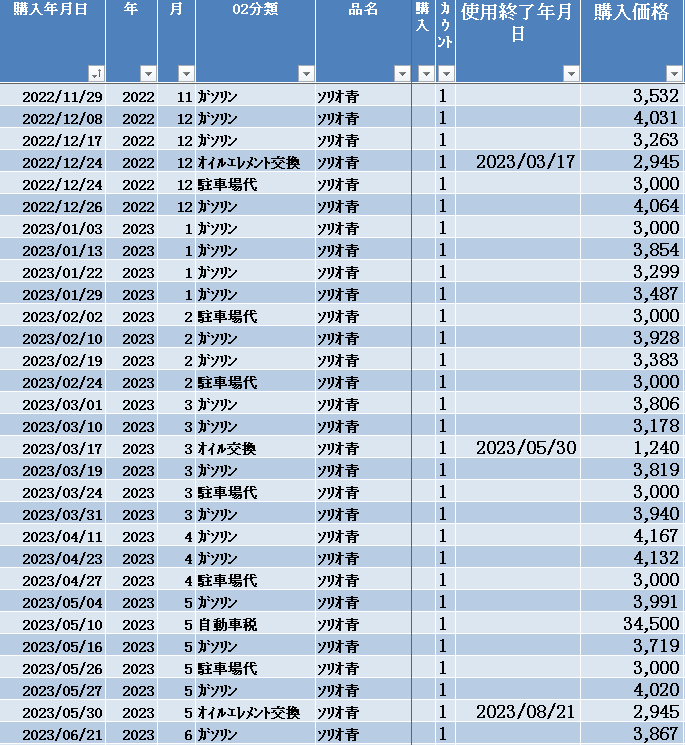

実際の家計簿は

- 購入日

- 分類(家電・調理器具・通信機器・家具・設備などなど)

- 品名

- 購入価格

- 使用終了日(寿命・買替・廃棄)

- 使用期間(購入日と使用終了日から自動計算)

- 月あたりコスト(購入価格÷使用月数)

下記に不定期な支出項目と車にかかる支出管理のExcelファイルの一部を掲載します

不定期な支出項目の月あたりコストが把握できると使えるお金が見えてくる

式:月収-(月の通常支出+月あたり不定期な支出と積立て+月の貯蓄額)=自由に使えるお金

未来に予想される出費を考えず、月収=使えるお金では人生は詰んでしまいます

不定期な支出の改善(私の場合であって参考までに)

- 金食い虫の車は見た目や見栄は捨て燃費重視(被災時のシェルターを兼ね寝れる車)

- 運転はやさしく

- 医療費の削減、これに関しては健康管理ってことになりますが、40代から毎朝10~15分のランニングを継続(現在は5キロのダンベルを両手に持ち実施)

- ローンでなければ買えないものは買わない(一定の貯蓄が貯まる前は利用していた)

最後に家計簿を継続することで生じた変化の過程を記載します

- 改善点がみえ、お金が少しづつ増加

- 質素な生活が習慣化

- 突然の出費がなくなります

- といっても実際になくなる訳でなく予測し備えることができるように

- 結果として自由につかえるお金が把握でき無駄遣いしなくなり

- 気づくとお金が貯まり生活の不安が消え心が安定(いつでも仕事を辞められる)

- 更に投資へと歩みをすすめられる(お金の増える速度が加速)

コメント