車の維持費って?4年間の検証結果、107万円

皆さんは急な出費で困ったことってありませんか?例えば『あ、来月車検でお金かかるう』なんてことです、記事を読むと未来の出費を先読みしお金の使い方が変化すると思います。前置きはさておき前半は車にかかる出費にフォーカスし後半は少し話を広げます。

107万1千844円これはソリオハイブリッドの納車日2020年9月12日から~2024年9月22日48.33ヶ月の維持費です、型式はDAA-MA36S、2016年7月登録車を約4年落ち119万で購入但し別注のドライブレコーダーとコーティング込みの価格です内訳を見てみましょう

ガソリン代と会社支給の交通費からみえてくること

- 支払ったガソリン代277,966円(給油回数67回)

- 同期間に私がもらった交通費総額1,175,440円

- 差額が897,474円

すると交通費で維持費107.1万の83.7%をカバーできていることがわかりますね

ただ偶然こうなった訳でなく効率的に出費をおさえ貯蓄又は投資へお金を振り向けたいと考え燃費に定評のあったソリオハイブリッドにした結果です、というのも勤め先では普通車と軽自動車で交通費の計算が異なり普通車は1ℓあたり10キロ走行対して軽自動車は1ℓあたり16キロ走行と普通車か軽自動車かで支給される交通費がまったくかわります、ちなみに48.33ヶ月間の走行距離は69,623キロでしたが勿論これには通勤以外での走行も含まれているのは言うまでもありません

勤務先の交通費計算のベースになるガソリン1ℓ165円で比較すると

- 普通車:69,623÷10×165円=1,148,779円

- 軽自動車:69,623÷16×165円=717,987円

- その差430,792円

ただ人により前提条件は異なります私の場合通勤距離も長く年平均17,265キロ走る結果の交通費また今回の検証には走行距離による車の消耗や軽自動車の燃費、価格等は考慮していませんのでご了承ください

支給される交通費で維持費の83.7%をカバーできてるのはわかったが、それ以外の理由は?

それはソリオハイブリッドの燃費ですね、これは車自体の性能もありますが信号の少ない道を安定速度かつ一般道では65キロ以上のスピードを出さないことにも起因すると思います、おかげで帰り道は高確率で後方にピタっと車が、しかもアリの大行列状態65キロって遅いんですかね?(写真は2024/8/25)

こうして結果を見える化すると色々な事がわかります、ちなみに走行距離ですがブログ作成時86,601キロ 購入時15,978キロなので4年で69,623キロでした、これは余談ですが維持費約107万を走行距離でわるとソリオの1キロ走行あたりコストは32円都内タクシーの1キロごと加算運賃がおおむね320円ですから、そう考えると安くも感じるのは私だけでしょうか?

未来の出費を予測できると自由につかえるお金がみえてくる

4年間の維持費約107万 を 48.33ヶ月で割ると 22,148円なんですが仮に10年乗ると仮定し次も同金額119万の車を現金で買うとすると月あたり9,917円の積み立てが必要になります、すると22,148円+9,917円=32,065円が実際の出費です勿論9,917円は積み立てという考え方で毎月現金は出ていきませんが間違いなく『いつか出ていくお金』です。これを考慮しないと突然の出費に困惑することになります万一予期せず故障ってな時も積立おけば補填になります。

あらためて皆さんは『突然の出費』に困惑した経験はありませんか?『私はあります』それは未来の出費をみていなかった事が原因、その経験からExcelでの家計管理をスタートしました。

どこまで先を見るかは人によってですが未来の出費は考えればある程度わかります、例をあげれば車検は2年に1回発生しますし他にもエアコンの買替やアパートの更新料など・・・それらを前もって月割にすると思ったより自由につかえるお金って限られる事実がみえてきます。

ここからは家計に目を向けて話をすすめます、まずは私の2024年1月~9月までの収支です

(収入支出に①②とあるのは地銀とネット銀で分かれ収入②の大半は利息)

支出合計129.6万のうち毎月発生しない出費は6件あり合計は294,665円これはこれで意外にあるなあ感じですが・・・内訳は

- 火災保険171,200円(5年に1回)

- 固定資産税21,700円

- 自動車税34,500円

- 任意保険31,740円

- ふるさと納税22,000円

- ハードディスク13,525円(5.73年ぶりの買替)

次は収入支出貯蓄それぞれの月あたり平均金額をみます

- 収入は約24万円

- 支出11.1万円(毎月発生しない出費29.4万円を除いた後の平均)

- 貯蓄9.6万

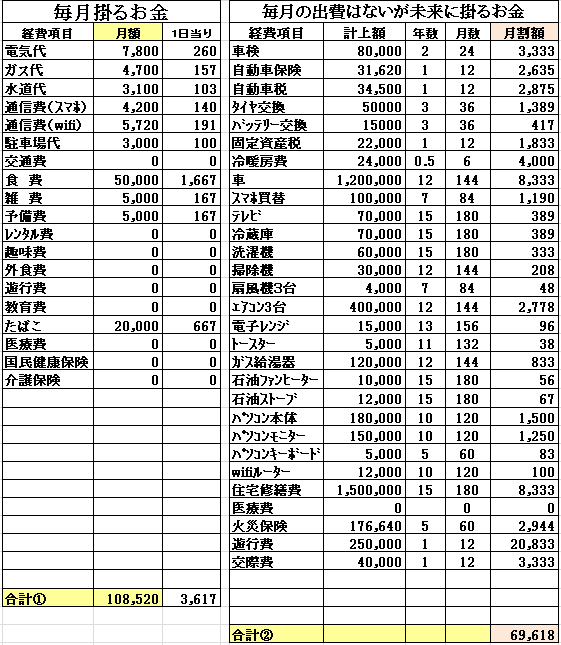

次に未来の支出項目を予測し月あたり積み立てがいくら必要かを下記の表を参考にみていきます

表は数年前に作成したモノで完璧とは言えませんが表中の数字は自作のExcel家計簿をピボットテーブルで集計した結果から算出したモノです、表右下の未来の出費の概算月額が約7万というのが私の見立てですが昨今の値上ラッシュを考えると未来の出費が現実になる時はもっとかかるかも?また表中の数字は生活環境によって当然かわります

話を『自由につかえるお金』に戻します、

収入-通常生活費-未来の出費(積立)=自由に遣えるお金

つまり私の場合:24万-11.1万-7万=5.9万となります

もし収入-通常生活費=自由につかえるお金と考えて生活したら苦しくなるのは当然、何故なら強敵の急な出費に襲われた際借金でまかなう事になるからですね、すると通常出費に加えて金利というおまけつきの返済が加わりそれは負のループへの入り口です、気づかず過ごせば生活水準が下がり続けやがて・・・

勿論買い替えまでの年数や月数が表のとおりにならない事もあるでしょう、そこをどう考えるかで自由につかえるお金の見方がかわります心配であれば貯蓄でなければ浪費と使い道はフリーです、さてここまでツラツラと話をしてきましたが前提条件がわたしと違う場合はでてくる数字も当然かわりますのでその点はご了承ください

まとめ:急な出費を想定外にしない

- 未来の支出を書き出してみる(最低でも2年先まで)

- 書き出した各支出項目を必要になるまでの月数で割る

- 上記の合計が未来の支出に必要な毎月の積立額

- 毎月掛らない支出を除いた純粋な生活費を知る

- 純粋な生活費に未来の支出合計を加算

- その時点で収入をオーバー若しくはギリであれば生活水準が収入にみあっていない

車が急にトップスピードにならないように初動に苦労しますが家計管理を実践し見えた結果をもとに改善し、余裕資金を貯蓄や投資に回せたらお金に困らない生活に近づけると思います、また年齢に関係なく『今日が人生で一番若い日です』リベ大学長が動画の最後にいう言葉です、この言葉を私はこう理解しています『気づいた時がスタート』

最後に、お金のことで揉めたりできることを制限されたりは誰しもイヤなはず、『たかがお金』と言えるようにお互いなりたいですね、とはいえ今の私には裕福な未来は見えていません、だからこそ”あがいています”がこの記事を読んでくださる方には『しあわせな人生を歩んで戴きたく』思っています、これからもサイトのテーマに沿って記事を書いていきますので【未満の投資と迷子の家計】を宜しくお願いします。

コメント