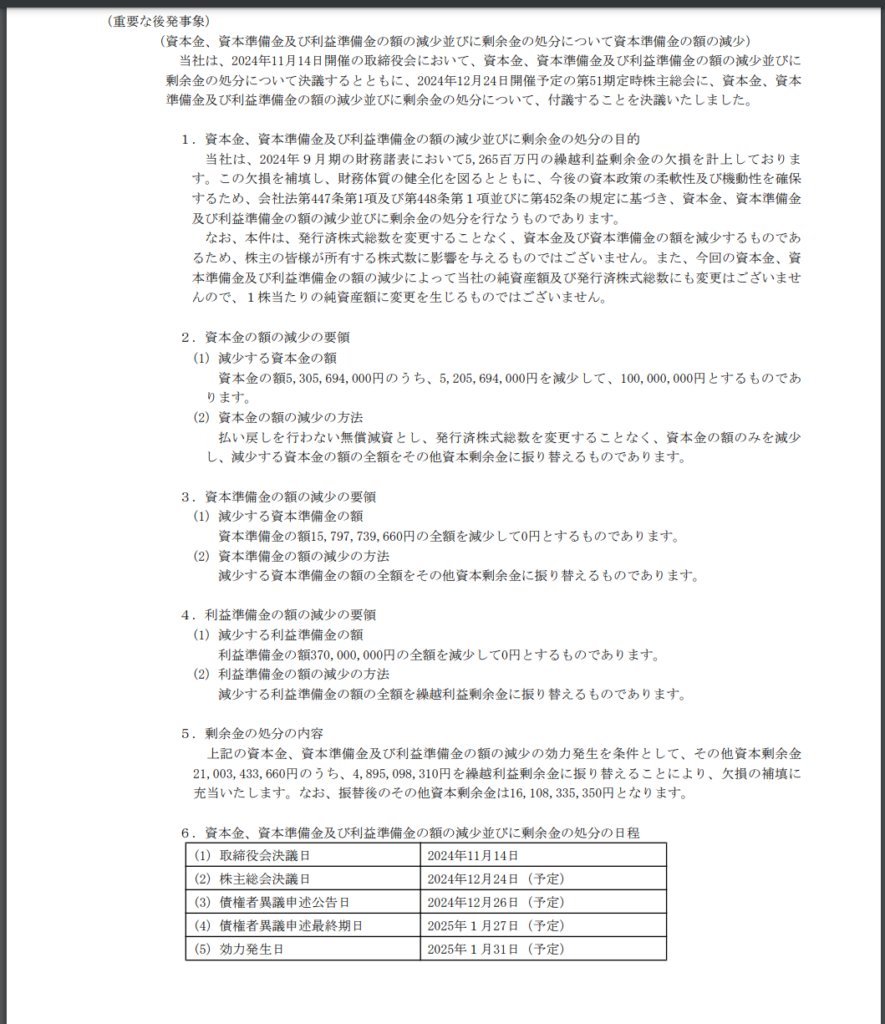

2024/11/14:決算書21ページ重要な後発事項の概要

- 資本金53億500万 →1億

- 資本準備金157億9700万 →0

- 利益準備金3億7000万 → 0

- 取崩した210億34万のうち48億9509万 → 利益剰余金へ振替

- 上記議案の決議:2024/12/24

- 債権者への異議申し立て期限の公告:2024/12/26

- 議案の効力発生:2025/1/31

下記に決算書21ページ重要な後発事項の原文を掲載

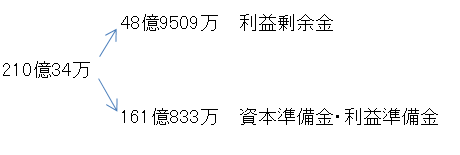

今回おこなわれたオペレーションを個人レベルで例えると定期預金1億を残し解約って感じです、そして残り210億34万を

結果、機動的に資金を動かせるようにお金の保管場所を変えた感じですかね

- 資本金1億

- 利益剰余金(累積赤字):-17億8000万+48億9509万=31億1500万

- 資本・利益準備金:161億833万

- 有利子負債額:154億

注:2024/9/30現在の累積赤字はあくまでー17億8000万で2025/1/31に今回のオペレーション効力発生後、-17億8000万+48億9509万=31億1500万になり、その後2025年度当期利益が加算され2025/9/30現在の利益剰余金が確定される流れです

利益剰余金とは法人(会社)として営業活動を開始してから会計年度ごとに出た利益または赤字の累計額です、例をあげれば私たちが給料から生活費を払い残ったモノが当期利益(貯金)、その累計が利益剰余金です、ただ企業会計では様々な処理が行われるため単純に当期利益の累計イコール利益剰余金とはならないのも事実です

資本準備金とは株式会社設立の際に差し入れた資金のうち株式化しなかったお金、また利益準備金とは配当金支払い、投資家・債権者保護の観点から会社法で積立てることが定められています

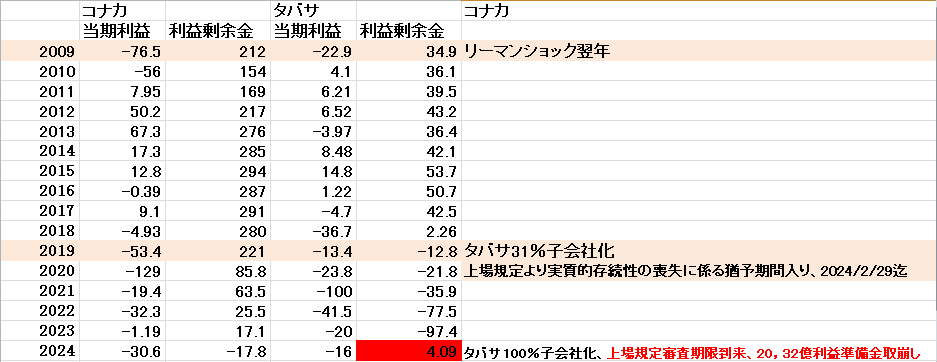

サマンサタバサの当期利益・利益剰余金からみえること

表の単位は億です

上記の表から読めるのは2019年コロナの前年にサマンサタバサは見た目債務超過、ただこの時点では

- 資本金21憶3260万

- 資本剰余金79.21億

- 利益準備金20.32億

- 計107憶400万あり

- ただ負債が82億4000万

- 実質的余力は24億6400万

そして翌年2020年に機は熟します

前年(2019年)の余力24億6400万に当期利益(2020年)-23億8000万で実質的債務超過すれすれになり、この年めでたく上場規定に抵触し企業としての存続性に疑義が生じ監視期間入り、その期限が2024/2で上場基準に満たずコナカが手をさしのべ完全子会社化ってストーリーです、ちなみに2024/8時点でタバサ債務超過額は13億8200万(決算書6ページ)

コナカは本業思考が強く、以前にも窮地に陥った同業者フタタを救った経緯があります、2019年のサマンサタバサ子会社化もタバサの利益推移からみると憶測ですがフタタ同様だったのかな?

いずれにしてもコナカの窮地の一因にサマンサタバサがあるのは明白のようです、資本金1億になったコナカは名実ともに資本額では中小企業ですが、事業の本質は資本規模ではなく利益ですよね、今後の飛躍に期待したいですね

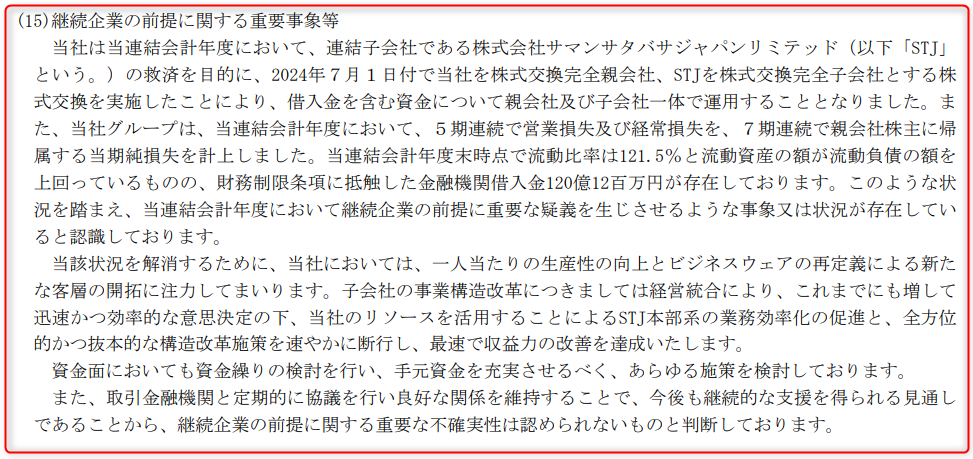

番外編:決算書を読み解くと見えてくること

上記はコナカ決算書2024/9より抜粋した原文です、この内容が読み解けると決算書を読むのが楽しくなり企業への投資判断をする際に役立ちます、では上記の内容を要約します

- タバサ救済のため子会社化します

- そのことにより利益・損失に於いて一心同体

- 一年以内の返済額に対して21.5%の余力あり

- とはいえ120億1200万の借金あり

- 結果企業の継続性に疑義あり

- でも、これからがんばるよ

- そのために金融機関と良好な関係を維持するよ

- 今後も多分いざってときは金融機関からお金を貸して貰えると思ってます

おまけ

役員報酬

2024/9現在役員4名(社外取締役を除く)9,200万(平均2,300万)

保有株式

- オービック:58.3万株:29億4400万

- ダイドーリミテッド:33万株:3億200万

- ザ・パック:4.3万株:1億6100万

- みずほ銀行:1.2万株:3500万

- コンコルディア(浜銀):4.1万株:3200万

- 三井住友銀:0.1万株:500万

- AOKI:0.2万株:200万

特にAOKI、ザ・パック以外は決算書2011年以降保有が確認できるので、中途での売却や再購入をしていなければ含み益は相当あると推察できます、この根拠は株価チャートからも確認できますので興味があれば是非チャートをご覧ください

コメント