ポイントはvポイント(元Tポイント)とdポイントです、カード利用額等との対比もしながら検証してみましたので参考程度にご覧ください

個人的なスタンスとしては必要な生活支出でもらえるポイントがあるならもらっとこって感じです、理由はシンプルで購入価格にはポイント分が加算されているから(ポイント発行する企業は経費として認識している)

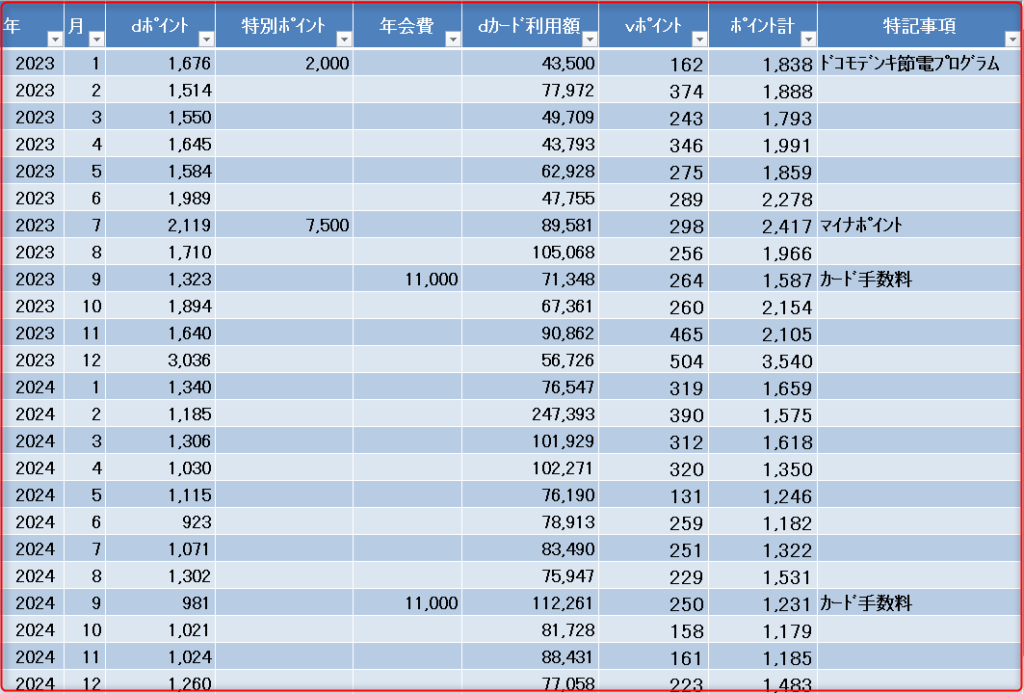

dカード利用額1,043,732円でもらったポイントは25,738P

見出しの内容は2023、2024年の2年間のdカード利用額と獲得ポイントの平均です

2023年:34,916P、内訳は

- Vポイント:3,736P

- dポイント:31,180P

- 上記dポイントにはマイナP:7,500Pとドコモ電気節電プログラムの2,000Pを含む

2024年:16,561P、内訳は

- Vポイント:3,003P

- dポイント:13,558P

2年間の合計:51,477P(年平均:25,738P)

詳細は以下

dカードゴールドの還元率、思ったほど高くなかった?

dカードゴールドには年会費が11,000円かかります、すると実質的dポイントは

- 2023年:31,180P-11,000円=20,180P

- 2024年:13,588P-11,000円=2,588P

更に純粋な買い物により獲得したポイントだけに絞ると

- 2023年:21,680P-11,000円=10,680P

- 2024年:13,588P-11,000円=2,588P

更にカード利用額と対比すると

2023年:10,680÷カード利用額806,603円=還元率1.32%

2024年:2,588÷カード利用額1,202,158円=還元率0.22%

dカードゴールドは還元率が高いと思っていましたが、結局のところ買い物する店や利用額に対しての還元なので月々多大な支出はせず大半を貯蓄と投資に回す生活では大した還元率ではないという結果ですね

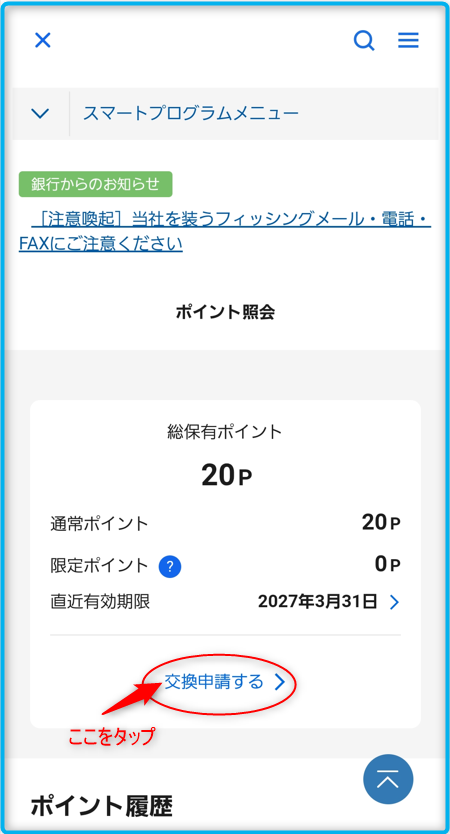

番外編 現金化できるスマプロポイント(住信SBIネット銀行)

住信SBIネット銀行を給料や年金などの受取口座に指定すると自動的に付与されるポイントですが、特徴は現金化が可能な点です

付与されるポイントはたいしたことはありませんが、住信SBIネット銀行が公表しているポイント付与一覧を以下に掲載します

私は公的機関からの受取口座に指定していて少額ですが今までに1,000円ほど現金化しています、住信SBIネット銀行を使っている方はスマホでご自身のポイントを確認してみてください

500ポイントたまったら交換可能です

個人的なポイントに対するスタンス

- 提供する企業の都合で順次改悪される

- 使えるショップが制限されたり、なくなるリスクあり

- ポイントに利息は付かないのである程度貯まったらすぐ使う

- 前年に貰ったポイント分は翌年の投資額予算に組み入れ

- 生活費としてどうせ使うお金ならポイントは貰った方が得(ポイント発行する企業の決算書には費用計上されている)

ちなみに私は毎年1月中に前年経済活動の結果検証、今年の資金計画をたてます

- 一年間に予想される通常生活以外の出費額(イベントや車検、税金、買替家電、家の修繕)

- 目標貯蓄額

- 目標投資額

コメント